Récemment je vous parlais de Revolut et vous avais promis de tester aussi Number26. Promesse tenue pour ce service faisant partie de la mouvance FinTech.

Number26 est une banque allemande pour laquelle on fait toutes les opérations depuis son smartphone (iOS / Android) et leur site Internet. Cette banque n’a pas de frais annuels et fournit gratuitement une carte bancaire MasterCard avec le support du NFC à ses clients.

La carte a un design original car elle est partiellement transparente on voit donc l’antenne du NFC à travers. On retrouve dessus son IBAN et son BIC, pratique pour les virements. Cette indication se trouve sur les cartes alors qu’en France on trouve souvent cela dans les chéquiers, ça s’explique par la très faible utilisation des chèques en Allemagne. Vivement qu’ils disparaissent en France … 🙂

Bref, comment ça se passe devenir client à Number26 ? Julien Cadot a aussi relaté son expérience sur Numerama .. c’est vraiment simple :

- On télécharge et installe l’application mobile (ou on le fait via le site)

- On crée un compte (quelques minutes):

- On associe son téléphone à son compte via un code envoyé par SMS

- L’étape suivante c’est de valider son identité ce qui se fait en visio depuis le smartphone. Cette étape est assez marrante, l’application vous demande l’autorisation d’utiliser votre caméra et vous vous retrouvez en conférence vidéo avec un conseiller (qui parle anglais/allemand) à qui il va falloir notamment montrer votre passeport. En effet la procédure ne permet pas pour le moment d’utiliser une carte d’identité comme preuve. Cela m’a pris environ 5 minutes et nécessite de s’exprimer suffisamment bien en anglais ainsi que d’être dans un endroit avec une connexion Internet digne de ce nom et de la lumière

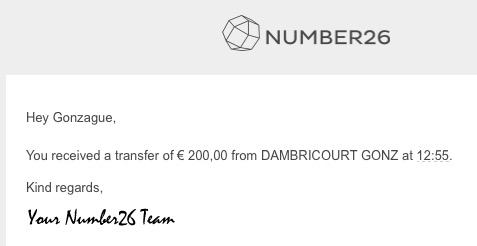

Une fois tout cela fait, votre compte est totalement validé et utilisable immédiatement. Evidemment avant de pouvoir faire des transactions avec il faut .. y rajouter de l’argent. J’ai donc fait un virement depuis mon compte français vers mon compte Number26. Autant dire que ça n’était pas très rapide.. mais au bout de quelques temps j’ai reçu un mail m’informant que j’avais un virement entrant :

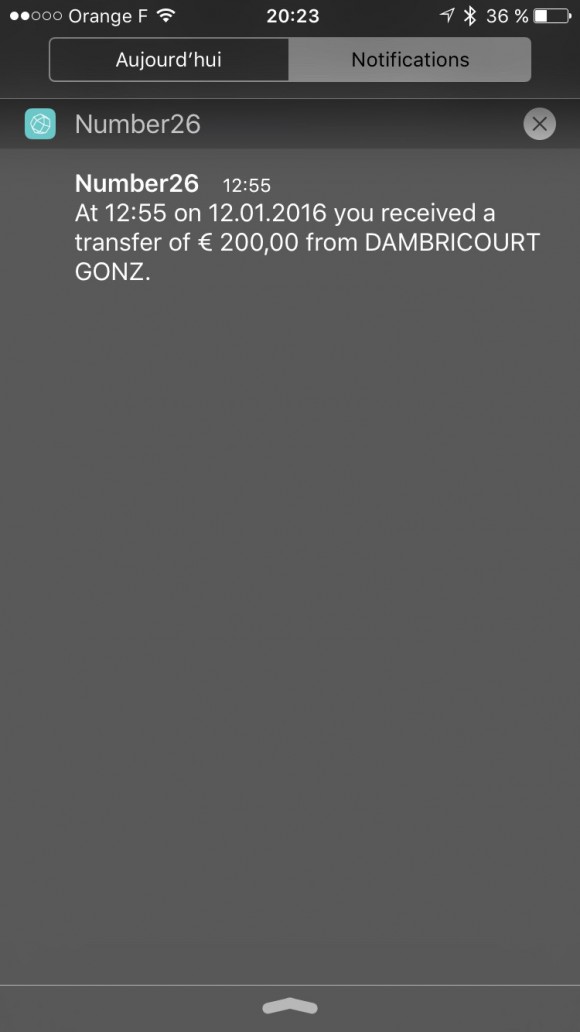

C’était accompagné d’une notification équivalente dans mon smartphone. En effet on reçoit en push les notifications sur les événements liés à son compte. Vous faites un paiement en CB? Hop une notif (immédiate) lors du paiement avec la somme etc.

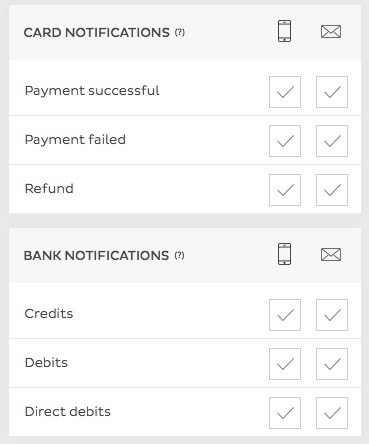

On a donc des notifications email / push (configurables) quand :

- on reçoit un virement

- on fait un paiement

- on est débité de quelque chose (autorisation de prélèvement)

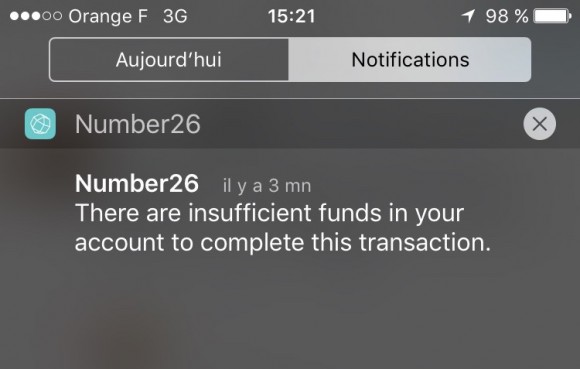

- un paiement est refusé, par exemple quand il n’y a pas assez d’argent sur le compte

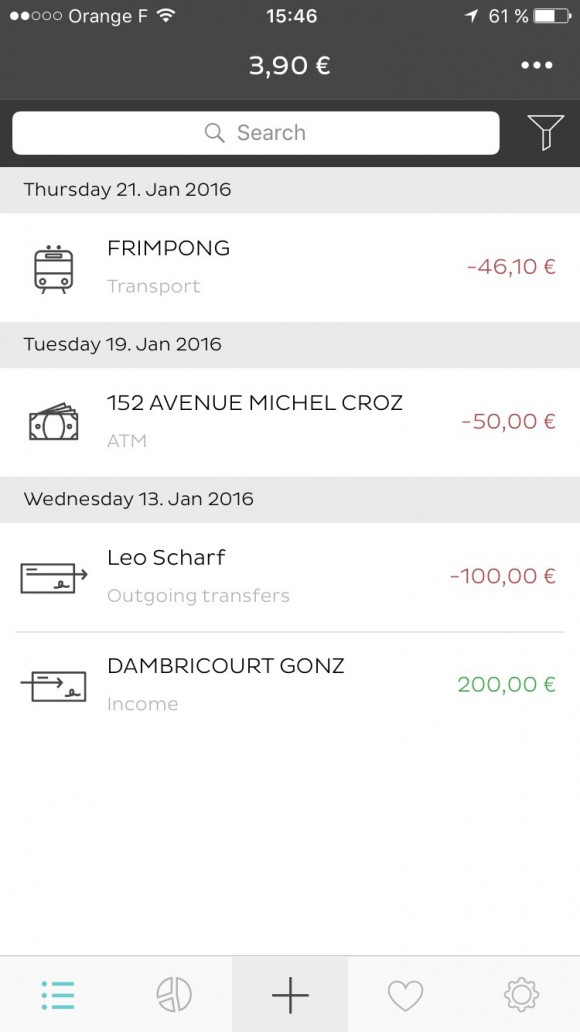

Par exemple hier j’ai voulu payer un billet de RER et je n’avais que 3.90 euros sur mon compte :

Bref le fonctionnement est vraiment simple et il est techniquement possible d’ouvrir un compte bancaire chez Number26 en 15-30 minutes. C’est donc immensément plus rapide que Soon, Boursorama ou tout autre service similaire.

J’ai rencontré un – léger – problème : ma carte n’a jamais voulu servir pour des retraits de cash au distributeur BNP à côté de chez moi. Par contre je me suis rendu au Crédit Agricole et là aucun souci.

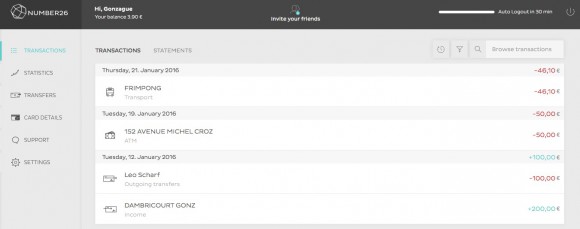

L’application Number26 – comme celle de Revolut – est très simple à utiliser. La page d’accueil présente l’historique des transactions de la façon suivante :

En rouge, les dépenses, en vert, les rentrées d’argent. Chaque type de transaction a sa petite icône et les dépenses sont automatiquement classées un peu comme dans Linxo.

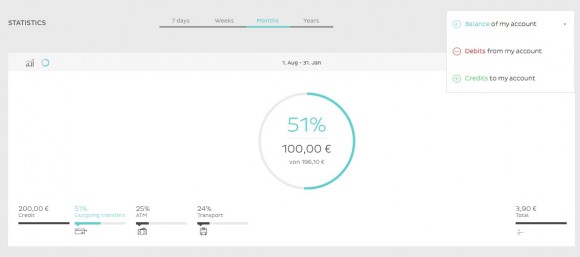

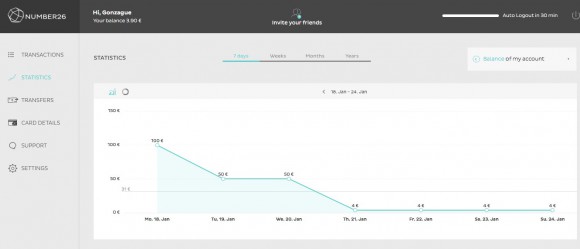

La deuxième page de l’application elle c’est le schéma avec la répartition des rentrées/sorties d’argent sous forme d’un camembert. On retrouve aussi ces infos dans le site web :

C’est d’une lisibilité parfaite et nos banques françaises devraient s’en inspirer quand je vois les sites de la BNP par exemple .. je déprime. Des machines à gaz dans lesquelles trouver des informations est une galère. Number26 intègre par exemple un moteur de recherche qui permet de trouver une transaction particulière.

Quand je vois que j’ai cette simplicité d’utilisation et d’inscription, ça me donne presque envie de fermer mes comptes en France. La seule partie où avoir un “conseiller” bancaire physique me semble utile de nos jours c’est pour une demande de prêt ou pour faire des virements d’une somme supérieure à ce que permet le site. Et encore, quand je fais ce genre de requêtes à ma banque, j’ai souvent peur qu’ils oublient de s’en occuper.

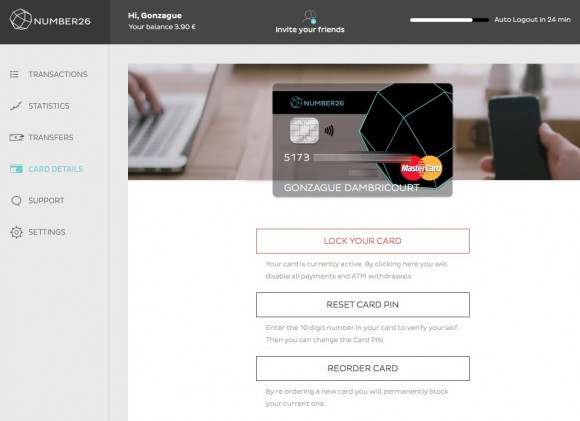

Côté gestion de la carte le site ET l’application permettent tout ceci :

On peut donc bloquer sa carte, en changer le code PIN ou en recommander une soi même.

Dans la partie réglages de la carte on peut désactiver l’utilisation de la carte à l’étranger, interdire les paiements en ligne, interdire les retraits d’argent. Des options simples et rapides à régler. Vraiment pratique. Depuis l’app on peut également régler ses plafonds de dépense en quelques instants.

Et enfin sur ses réglages de compte on choisit tout simplement quelles notifications on veut recevoir :

Voilà mon tour de Number26. Si je devais résumer c’est donc une banque en ligne allemande avec une inscription plutôt rapide et pas trop compliquée (si vous parlez anglais ou allemand, pour l’instant), pas de frais annuels et une utilisation très simple.

La différence avec Revolut (testé ici) comme vous le demandiez c’est que Revolut c’est plutôt une carte à recharger qu’une banque (avec tout de même ses avantages notamment une gestion intéressante des devises). L’inscription sur Revolut est plus simple et on peut recharger sa carte Revolut par virement ou par CB alors que pour alimenter votre compte bancaire Number26, il faudra faire un virement.

Je garde les deux et continuerais à essayer. Si vous avez des questions n’hésitez pas!

55 réponses sur « Test : Number26, la banque allemande 100% en ligne »

Très bon a savoir et très tentant du coup ! Il me semble avoir lu quelque part que leur prochaine étape pourrait être la gestion de comptes pros. Je me trompe peut être mais ça pourrait être intéressant.

Si l’utilisation de banques comme Number26 se développe, les banques traditionnelles pourraient ne servir, comme tu le dis, uniquement lors de demandes de prêts ou très grosses transactions…

Effectivement c’est quelque chose qu’ils comptent proposer comme les comptes joints :

D’ailleurs ça me fait penser qu’un ami a reçu un questionnaire de sa banque juste après avoir fait un virement vers son compte Number26, ils avaient l’air inquiétés de ce type de banques ^^

Merci Gonzague 🙂 Les deux tests étaient très intéressants.

Pour avoir testé les deux, tu dirais de choisir l’un ou l’autre dans quelles situations ? Tu dis par exemple que Revolut est plutôt une carte prépayée avec un bon suivi : concrètement ça veut dire que tu as connu des limites au quotidien par rapport à Number26 ?

De rien !

En fait je ne sais pas comment Number26 gère l’utilisation dans des devises étrangères à l’euro. Je sais que Revolut ne prend pas de frais de conversion sur les euros / dollars / livres

Number26 se base sur le taux mastercard du jour de la transaction https://www.mastercard.com/global/currencyconversion/ sans ajouter de commission et de frais supplémentaires.

Très tentant cette banque !

Petite question, un compte Number26 est-il considéré comme un compte a l’étranger et doit donc être déclaré ? Merci !

Très bonne question, et hate d’en connaitre la réponse…

Bonjour, fiscalement ? Il faut le déclarer ? Merci pour l’article ????

Oui via le formulaire C.E.R.F.A n°11916*08 : http://www.impots.gouv.fr/portal/dgi/public/popup?docOid=ficheformulaire_4797&typePage=ifi01

Oui via le formulaire C.E.R.F.A n°11916*08

Follow-up: je viens de faire mon inscription avec un allemand très pro pour la verification. Et tout s’est bien fait en ~8mn (bon j’ai pas chronométré non plus, hein?!)

Hâte de voir comment ça se passe sur le moue-long terme…

Merci Gonzague pour ce test. Je me permet de préciser quelques trucs concernant Revolut et Number26.

– Number26 tout d’abord, personnellement et contrairement à toi je n’ai pas réussi à faire un retrait dans un DAB Crédit Agricole mais ça à fonctionné direct dans un DAB Caisse d’Épargne. Pourquoi ces “soucis” et différences, je n’ai pas interrogé Number26.

– Revolut quand à eux font effectivement moins “banque” mais ca n’en reste pas moins une banque (anglaise, appartenant à Barclays il me semble) et la gestion des devise est la même que Number26. En fait Number26 ne crée qu’un seul compte et les devises sont échangés avec un taux proche ou égal à celui du cours, Revolut eux ouvrent en fait 3 comptes (1 par devise), ce qui permet d’avoir 3 IBAN différents. Cela ne change rien à la gestion des devises (taux surement proche ou identique à Number26); on peut certes manuellement échanger au sein de l’appli nos € en £ ou $ mais ce n’est pas obligatoire car lors d’un paiement en $ par ex, s’il n’y a pas d’argent sur le compte en $, Revolut prend dans un autre compte (£ ou €) et fait le change lui même.

– Revolut à nouveau, il est certes possible de recharger le compte/CB avec une CB mais en fait la plupart des CB ne sont pas prises en charge. En fait la plupart de nos CB sont identifiées comme des cartes de crédit et non des cartes de débit. je ne sais pas exactement à quoi c’est lié mais normalement le numéro BIN (6 premiers chiffres de la CB) permet à la banque de le savoir.

J’ai testé les CB suivantes :

– Banque Casino : Refusée

– Banque Accord (Auchan) : Refusée

– ING : Refusée

– Soon : Refusée

– Number26 : Refusée

– Boursorama : Acceptée

Du coup pas sur que tout le monde ai le plaisir de recharger son compte Revolut avec sa CB mais quand c’est possible c’est pratique car ca permet de recharger instantanément le compte même en week-end :p

Et pour la déclaration fiscale j’imagine qu’il faut déclarer aussi les comptes Revolut 😉

Salut, trés bon test! Par contre est-il possible d’activer/désactiver le NFC? Cela n’apparait pas sur screenshot card detail.

Non ca n’est pas possible.

Domage, je ne suis pas fan du NFC, je trouve que c’est un risque de piratage en plus…

Revolut n’est pas une banque contrairement à Number26, c’est un service de gestion d’argent (comme paypal) affilié à une mastercard.

Revolut n’appartient aucunement à Barclays, c’est une startup anglaise.

Le lien avec Barclays, c’est que la totalité des fonds des clients de Revolut sont détenus dans 3 comptes clients (1 USD, 1 EUR, 1 GBP) cantonnés chez Barclays.

Les transactions sont elles, gérées par Optimal Payments.

La gestion des devises n’est pas la même entre Revolut et Number26. Avec Number26, ton compte est en euros et le change se fait automatiquement via le taux mastercard du jour de la transaction. Avec Revolut, Optimal Payments s’occupe de la transaction et prélève sur le bon “sous-compte” en EUR, USD ou GBP. S’il n’y a pas de fonds sur le sous-compte ou que tu payes dans une autre devise que ces trois la Optimal payments va aller faire le change sur le marché FX des devises et prélever la somme correspondante sur le bon sous-compte alimenté.

La preuve concrète que Revolut n’est pas une banque et que tu ne possèdes pas de compte “chez eux” c’est que les IBAN permettant de recevoir les virements sont des IBAN génériques identiques pour tous les clients Revolut. Revolut ensuite identifie le bon client Revolut via la référence que tu auras mis dans le motif du virement, d’où le traitement de 3-5 jours ouvrés pour que les fonds arrivent sur l’application lorsque tu “topup” via un virement.

Le risque est minine (si tant est qu’il existe réellement car suite aux soucis des 1ères version, cela a été corrigé à priori) car via NFC le montant ne peut dépasser 20€ et il le nombre de paiements consécutif via NFC ne peut excéder 5, au delà de ces 2 limitations en NFC il faut alors obligatoirement saisir le code en utilisant la carte de manière classique.

Ainsi le risque est minime, si tant est qu’il existe, et que la CB puisse réellement être “piratée”. Sachant aussi que les banques remboursent toujours au client (certes parfois c’est lent ^^).

Et si vraiment tu as peur de ça, il parait qu’un peu d’alu dans le porte-feuille calme les esprits ^^

Ok merci de ces précisions ????

Le taux de change est à très peu de chose près le même que pour Number26 je pense non ?

Oui c’est minime.

Pour faire simple avec Number26, vu que c’est le taux de mastercard il est fixé pour la journée entière que tu peux retrouver ici https://www.mastercard.com/global/currencyconversion/

Avec Revolut, Optimal Payments va directement sur le marché FX donc le taux change toutes les secondes.

Super ???? merci beaucoup pour toutes ces précisions bien utiles ! Bonne journée ????

You’re welcome.

J’ai une question. Comment fait on pour déposer un cheque sur ce compte ?

Cela n’est pas possible en France.

Ah Compliqué ! Merci pour la réponse flash 😉

Bonjour,

Quel est le temps de délais de réception de carte? Aussi tu évoques un long delais pour le virement. Peux tu être plus précis?

Ca doit être relativement similaire du coup. En fait, j’ai l’impression que l’inscription à Number26 est beaucoup plus compliquée, alors que je ne vois pas de bénéfices gigantesques par rapport à Revolut…

Une semaine en “moyenne”.

Pour le virement étant donné que l’IBAN est SEPA et en euros, les fonds arrivent sur le compte Number26 dans les 24h ouvrées suivantes.

Exemple concret : en semaine si tu fais ton virement avant 10-11h, tu reçois les fonds sur Number26 vers 18h.

Il n’y a pas de frais non plus si un prélèvement est rejeté car pas assez de fonds ?

Dommage effectivement que la carte d’identité Française ne fonctionne pas, j’avais effectué toute la procédure jusqu’a ce que le conseiller prenne la main sur mon iphone et change de caméra pour me dire qu’il fallait absolument un passeport… à 86€ le timbre fiscal je laisse tomber, dommage

Merci pour ce(s) test(s), pour un usage en voyage (retrait ATM et paiements) laquelle des 2 sera là plus appropriée ?

Super, merci pour ce test qui complète les tests déjà réalisés sur d’autres sites webs “d’influents” !

Je suis intéressé par Number26, pour gérer mes dépenses du “couple” (logement, abonnements, courses…) et je cherche à avoir 2 cartes rattachées au compte Number26.

Je n’ai pas réussi à avoir une réponse claire de la part du SAV number 26 : il semblerait qu’il soit possible d’avoir 2 cartes, c’est à dire une Maestro et une Mastercard. Cette option apparait-elle dans l’interface en ligne ? Ya-t-il des limitations à utiliser une Maestro en France ?

Et pour finir, est il possible de donner son IBAN number26 pour tous les prélèvements d’abonnements (EDF, logement etc…) ou c’est un peu risqué ?

Pour la dernière question : Oui c’est possible. Après certains organismes buteront peut-être sur le fait que l’IBAN commence par DE mais suffit de leur rappeler l’article de loi sur la libre circulation des capitaux dans l’Union Européenne et tu n’auras pas de soucis.

aucune idée pour les 2 cartes

je crois que ça m’a pris entre 7 et 10j

Et les virements ça prend 1 à 2j minimum

Très bon arricle, Merci

As tu personnellement testé la fonction NFC en France? Ça marche bien? Je pense que je vais aussi tenter l’expérience!

Hello Louis, merci ça marche très bien en NFC en France

Bonjour, petite question, est-ce qu’il y a des frais pour le renouvellement de la carte comme pour Revolut ? Merci 😀

Hello, très bon article sur cette nouvelle banque dont on entend parler un peu partout ces temps ci. J’ai énormément envie d’y passer pour une seule chose: la beauté de la carte qui fait très high tech ! 🙂 un pote y est passé et apparemment ca fait son ptit effet quand tu l’as sort (ta carte hein) à la caisse, étant encore méconnue en france. Le coup des notifications quasi instantanées c’est aussi mortel !

merci 🙂

non pas à ma connaissance , j’ai perdu la mienne et l’ai fait renouveler ça n’a pas l’air de m’avoir couté

non aucun frais de ce genre chez Number26. tout est indiqué ici :

https://number26.de/wp-content/uploads/2015/01/number26-pricing-list-2016-02-10.pdf

oui les résidants allemands (ou autrichiens) peuvent demander une carte Maestro (en plus de la MasterCard) car les MasterCard & VISA ne sont pas acceptées partout en Allemagne. mais çà ne concerne pas la France. il faudra attendre que Number26 lance les comptes joints, ça se fera probablement cette année.

Depuis le temps que je suis ton blog je me décide enfin à laisser un commentaire

J’ai monté une entreprise de BTP et je me demandais si je ne pouvais pas utiliser cette banque en ligne comme banque professionelle afin de contourner tous les frais de fou que les banque pro me prennent en france. Qu’en penses tu ?

merci romain ! Je ne suis pas sur que ça soit ‘autorisé’ . Car ils adressent plutôt les particuliers

normalement si tu peux en faire un compte pro

salut

Tu as testé pour les rib ? genre les opérateurs mobile? FAI ? ils prennent le rib sans probleme ou pas ?? merci de ton retour..:) .. et le salaire?

Je n’ai pas testé non 🙂

Si tu es auto-entrepreneur la réponse est oui, sinon non.

La réponse est ici https://www.service-public.fr/professionnels-entreprises/actualites/007355

Je cite “Il ne s’agit pas obligatoirement d’un compte qualifié “de professionnel” par les banques, cette appellation étant purement commerciale. Il est possible d’utiliser un compte courant, aux prestations plus réduites qu’un compte professionnel, du moment qu’il est séparé du compte personnel.”

En tout cas c’est théoriquement possible. Après certains organismes buteront peut-être sur le fait que l’IBAN commence par DE mais suffit de leur rappeler l’article de loi sur la libre circulation des capitaux dans l’Union Européenne et tu n’auras pas de soucis.

Bonjour, Super article,

est il possible de se faire verser son salaire sur ce compte? En faire son compte principal est il viable?

Bonjour, en principe oui

Est-ce qu’on peut recevoir un virement en dollars provenant des US (bien sûr converti par N26 en euros) sur son compte N26?

Bonjour, j’aimerais avant de changer et de tester (j’utilise actuellement Anytime) savoir si quelqu’un as essayé d’utiliser son RIB pour le prélèvement facture FAI, mobile ou péage par exemple. Je n’ai pas ce service chez Anytime et c’est justement ce que je cherche en plus sans passer par ma banque pour ces petites opérations courantes prévisibles et que je puisse provisionner pour mon activité. D’avance merci.

Ps : J’ai lu les autres commentaires, supposé fonctionné, mais je souhaiterais être certain que cela fonctionne, si quelqu’un as testé ?

Merci d’avance

et Gonzague excellent article comme toujours dans les détails, je t’en remercie.

Bonjour. J’ai une carte number26 er j’ai effectué plusieurs paiements en péage et en TGV et je n’ai toujours pas été débité. C’est étrange car normalement il y a une autorisation systématique avec number26?